El trámite de pensión bajo la Ley del Seguro Social de 1973 es una opción para aquellos trabajadores que comenzaron a cotizar ante el IMSS antes del 1 de julio de 1997. Esta ley permite acceder a una pensión por vejez o por cesantía en edad avanzada de forma vitalicia. El monto de la pensión se calcula tomando en cuenta varios factores, como el año en que se inició a cotizar ante el IMSS, el número de semanas cotizadas y reconocidas, el promedio de salario en los últimos 5 años cotizados y la edad de retiro.

¿Cuál es la diferencia entre pensionarse a los 69 o 65 años?

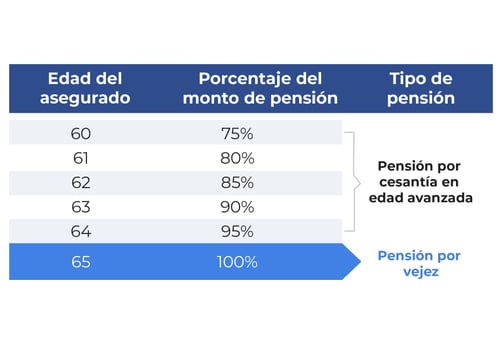

El momento en el que se inicia el trámite de retiro tiene un impacto directo en el monto de la pensión que se recibirá. Mientras mayor sea la edad al momento de pensionarse, mayor será el monto mensual de la pensión. Sin embargo, realizar aportaciones voluntarias a la Administradora de Fondos para el Retiro (Afore) permite pensionarse antes de los 65 años, ya que aumentará el ahorro acumulado.

Requisitos para pensionarse bajo la Ley del Seguro Social de 1973

Para poder acceder a una pensión bajo la Ley del Seguro Social de 1973, es necesario cumplir con ciertos requisitos. El primero de ellos es contar con al menos 500 semanas cotizadas ante el IMSS, es decir, haber trabajado y cotizado durante al menos 500 semanas. Además, para la pensión por vejez, se debe tener 65 años al momento de presentar la solicitud y haber causado baja en el Régimen Obligatorio de la Ley del Seguro Social. Para la pensión por cesantía en edad avanzada, se debe tener al menos 60 años de edad.

¿Qué es la Modalidad 40 del IMSS?

La Modalidad 40 del IMSS es un esquema que permite a los trabajadores hacer aportaciones voluntarias al IMSS para incrementar su ahorro para la pensión. Esta modalidad es una alternativa para aquellos trabajadores independientes o aquellos que no cuentan con un empleador que les realice las aportaciones obligatorias. La Modalidad 40 brinda la posibilidad de tener una cobertura de seguridad social y acceder a servicios médicos y prestaciones, además de permitir incrementar el monto de la futura pensión.

Beneficios de la Modalidad 40

La Modalidad 40 del IMSS cuenta con diversos beneficios para los trabajadores que deciden hacer aportaciones voluntarias. Uno de los principales beneficios es la posibilidad de aumentar el ahorro personal para la pensión, lo cual permitirá contar con un ingreso adicional durante la etapa de retiro. Además, al estar bajo esta modalidad, se asegura una cobertura de seguridad social y acceso a servicios médicos y prestaciones.

Recomendaciones para planificar la pensión

Planificar la pensión es fundamental para asegurar un retiro tranquilo y sin problemas financieros. Algunas recomendaciones para llevar a cabo esta planificación son:

- Ahorrar regularmente e iniciar desde temprana edad.

- Considerar realizar aportaciones voluntarias a la Afore para aumentar el ahorro.

- Mantener un control de las semanas cotizadas y asegurarse de cumplir los requisitos para pensionarse.

- Buscar asesoramiento financiero y fiscal para tomar decisiones adecuadas para la pensión.

Importancia de realizar cálculos y proyecciones

Realizar cálculos y proyecciones es fundamental para poder planificar de manera adecuada la pensión. Calcular el monto estimado de la pensión según el salario y las semanas cotizadas permite tener una idea clara de cómo será el ingreso durante la etapa de retiro. Además, realizar proyecciones ayuda a determinar el nivel de ahorro necesario para alcanzar una pensión adecuada y poder tomar decisiones en base a los resultados obtenidos.

Beneficios de contratar un seguro de retiro

Contratar un seguro de retiro puede ser una excelente opción para complementar la pensión y brindar mayor seguridad financiera. Al contar con un seguro de retiro, se tiene la posibilidad de contar con un ingreso adicional durante la etapa de retiro, lo cual puede ser de gran ayuda para cubrir gastos y enfrentar posibles imprevistos. Además, tener un seguro de retiro brinda tranquilidad y permite planificar de manera adecuada el futuro financiero.

Opciones de inversión para el ahorro para la pensión

A la hora de ahorrar para la pensión, existen diversas opciones de inversión que se pueden considerar. Algunas de estas opciones son:

- Fondos de inversión: permiten invertir en una variedad de activos y ofrecen diferentes niveles de riesgo y rendimiento.

- Cetes: son valores gubernamentales considerados como instrumentos de inversión seguros y de bajo riesgo.

- Bolsa de valores: invertir en acciones o fondos de inversión que cotizan en la bolsa de valores puede ofrecer oportunidades de crecimiento a largo plazo.

Es importante buscar asesoramiento financiero para tomar decisiones acertadas en base al perfil y objetivos personales. Diversificar el ahorro también es fundamental para reducir el riesgo y aprovechar oportunidades de crecimiento.

Preguntas frecuentes

1. ¿Cuáles son los requisitos para pensionarse bajo la Ley del Seguro Social de 1973?

Para pensionarse bajo esta ley, es necesario contar con al menos 500 semanas cotizadas ante el IMSS. Además, se debe tener 65 años al momento de presentar la solicitud para la pensión por vejez o al menos 60 años para la pensión por cesantía en edad avanzada.

2. ¿Es necesario realizar aportaciones voluntarias para pensionarse antes de los 65 años?

No es necesario, pero realizar aportaciones voluntarias a la Afore permite aumentar el ahorro acumulado y tener la posibilidad de pensionarse antes de los 65 años.

3. ¿Cómo puedo calcular el monto estimado de mi pensión?

El monto de la pensión se calcula tomando en cuenta varios factores, como el año en que se inició a cotizar ante el IMSS, el número de semanas cotizadas y reconocidas, el promedio de salario en los últimos 5 años cotizados y la edad de retiro. Puedes acudir al IMSS para obtener un cálculo detallado de tu pensión.

El trámite de pensión bajo la Ley del Seguro Social de 1973 es una opción para aquellos trabajadores que cotizaron ante el IMSS antes de julio de 1997. Esta ley permite acceder a una pensión por vejez o por cesantía en edad avanzada de forma vitalicia, calculando el monto de la pensión tomando en cuenta diversos factores. Es importante planificar la pensión de manera adecuada, realizar cálculos y proyecciones, y considerar opciones de inversión y contratación de seguros de retiro para obtener una pensión adecuada y enfrentar el futuro financiero con seguridad.